Introduktion til alternative investeringer

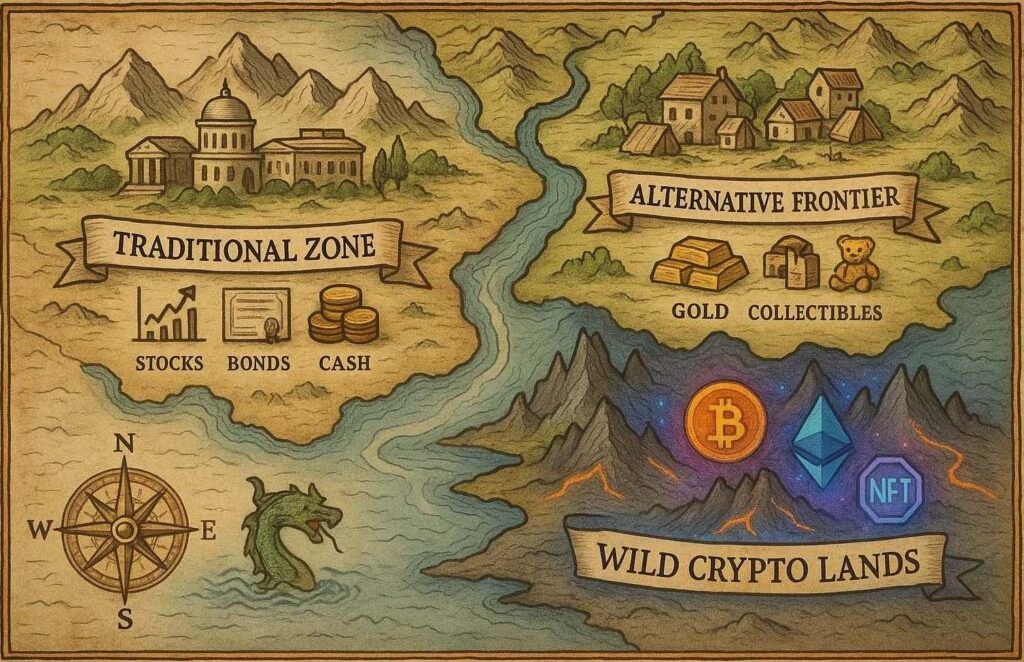

Alternative investeringer er et begreb, der dækker en bred vifte af aktiver, som ofte opererer uafhængigt af de traditionelle finansielle markeder. Investorer søger konstant nye måder at optimere deres porteføljer på. Traditionelle aktiver som aktier og obligationer har længe været de foretrukne investeringsinstrumenter, men de er ikke altid tilstrækkelige til at opnå den ønskede diversificering og risikojusterede afkast.

De seneste år har alternative investeringer fået stigende opmærksomhed fra både institutionelle og private investorer. Med finansielle markeder, der oplever øget volatilitet, og en makroøkonomisk situation præget af inflation og lave renter, søger flere investorer mod aktiver, der kan tilbyde stabilitet, værdibeskyttelse og potentielt højere afkast. Alternative investeringer kan være en vigtig del af en veldiversificeret portefølje, men de kræver også en grundig forståelse af deres unikke karakteristika, risikoprofiler og investeringshorisont.

- Alternative investeringer dækker over alt fra råvarer og ejendomme til krypto, vin og samlerobjekter

- De kan give afkast, der er uafhængige af aktie- og obligationsmarkedet – men også højere risiko og lavere likviditet

- Investering i fx guld og ejendom er udbredt og relativt reguleret, mens krypto og NFT’er er mere spekulative og uforudsigelige

- Platformsbaserede investeringer som crowdlending og fractional ownership gør det muligt at investere med små beløb

- Mange alternative aktiver er svære at værdiansætte – og du risikerer at betale for meget, hvis du ikke kender markedet

- Der findes få regler og lav forbrugerbeskyttelse på mange af platformene – især uden for EU

- Hvordan vælger du de rette alternative investeringer – og hvornår er de et supplement frem for en erstatning i din portefølje?

Én mail. Hver søndag. Gratis.

Hvad er alternative investeringer?

Alternative investeringer dækker over aktiver, der adskiller sig fra de traditionelle finansielle instrumenter som aktier, obligationer og kontanter. Disse investeringer har ofte en lavere korrelation med de bredere markeder, hvilket betyder, at de kan være mindre påvirket af makroøkonomiske svingninger og finansielle kriser.

Blandt de mest almindelige former for alternative investeringer finder man private equity, hedgefonde, ejendomme, råvarer, infrastrukturprojekter, kunst og samleobjekter. Flere af disse aktiver har eksisteret i årtier, men digitalisering og nye investeringsplatforme har gjort dem mere tilgængelige for private investorer.

En af de mest markante forskelle mellem alternative og traditionelle investeringer er likviditeten. Mange alternative aktiver er mindre likvide end aktier og obligationer, hvilket betyder, at de kan være sværere at købe og sælge hurtigt. Til gengæld kan de ofte give mulighed for højere afkast på lang sigt.

Kendetegn ved alternative investeringer

- Lavere korrelation til aktiemarkedet: Fordi alternative investeringer ikke nødvendigvis bevæger sig i takt med aktier og obligationer, kan de bidrage til en mere stabil portefølje.

- Illikviditet: I modsætning til aktier, der kan handles øjeblikkeligt på en børs, kan mange alternative investeringer kræve længere tidshorisonter. Ejendomme, private equity og kunst er eksempler på aktiver, der ofte kræver år, før en gevinst kan realiseres.

- Højere adgangsbarrierer: Mange alternative investeringer kræver større kapital eller adgang til specialiserede netværk, hvilket tidligere har gjort dem utilgængelige for private investorer. Dog har nye investeringsplatforme og crowdfunding gjort det lettere at investere i f.eks. ejendomme og startups.

- Kompleks regulering og skatteforhold: Afhængigt af investeringsformen kan alternative investeringer være underlagt specifikke skatteregler og reguleringer, der varierer fra land til land.

Hvordan adskiller alternative investeringer sig fra traditionelle investeringer?

Forskellen mellem alternative og traditionelle investeringer kan opsummeres ud fra en række centrale faktorer, herunder likviditet, afkast, risikospredning og regulering.

Likviditet – Hvor hurtigt kan investeringen realiseres?

En af de mest åbenlyse forskelle mellem alternative og traditionelle investeringer er likviditeten. Aktier og obligationer handles dagligt på børser og kan let købes og sælges med få klik. Alternative investeringer som ejendomme, private equity og kunst kræver derimod ofte længere tidshorisonter og kan være vanskelige at realisere. En ejendomsinvestering kan for eksempel tage måneder eller endda år at sælge, afhængigt af markedssituationen.

Adgang – Hvem kan investere?

Traditionelle investeringer som aktier og obligationer er bredt tilgængelige via handelsplatforme og investeringsforeninger. Alternative investeringer har traditionelt været forbeholdt velhavende enkeltpersoner og institutionelle investorer, da mange kræver betydelig kapital eller adgang til specialiserede fonde. Hedgefonde og venturekapitalfonde har ofte høj minimumsinvestering, mens crowdfunding og digitale investeringsplatforme har gjort visse alternative investeringer mere tilgængelige for private investorer.

Volatilitet – Hvordan påvirkes investeringen af markedet?

Alternative investeringer kan have en fordel, fordi de ofte er mindre påvirket af de økonomiske cyklusser, der dominerer aktiemarkedet. Aktier oplever ofte store udsving på grund af makroøkonomiske faktorer, men visse alternative aktiver, såsom ejendomme, råvarer og skovinvesteringer, kan give en mere stabil udvikling. Dette gør dem attraktive i perioder med høj volatilitet og usikkerhed på de finansielle markeder.

Afkastpotentiale – Hvor meget kan man forvente at tjene?

Alternative investeringer kan ofte tilbyde højere potentielle gevinster end traditionelle aktier og obligationer. Private equity og venturekapital kan give betydelige afkast, hvis investeringen lykkes, men risikoen for tab er også højere. Investering i hedgefonde, kunst eller whisky kan også medføre attraktive afkast, men kræver ofte specialistviden for at træffe de rigtige beslutninger.

Regulering – Hvor stramt kontrolleres markedet?

Aktiemarkedet er stærkt reguleret med strenge krav til gennemsigtighed og investorbeskyttelse, mens mange alternative investeringer opererer i mindre regulerede områder. Hedgefonde, kryptovaluta og private equity har ofte komplekse juridiske rammer, der varierer fra land til land, hvilket gør det afgørende for investorer at sætte sig grundigt ind i reglerne, inden de investerer.

Diversificering – Hvordan passer alternative investeringer ind i en portefølje?

Alternative investeringer kan være et værdifuldt redskab til at sprede risikoen i en portefølje, da de ofte har lav korrelation med aktiemarkedet. Hvis aktiemarkedet falder kraftigt, kan investeringer i fysiske aktiver som ejendomme, råvarer eller skov fortsat bevare deres værdi eller endda stige i pris. Mange institutionelle investorer allokerer en betydelig del af deres kapital til alternative investeringer for at skabe en mere robust og balanceret portefølje.

For private investorer er det dog vigtigt at tage højde for både risici og tidshorisont, da alternative investeringer ofte kræver større kapitalbindinger og en dybere forståelse af markedet. De kan være en stærk tilføjelse til en portefølje, men kræver en strategisk tilgang for at maksimere fordelene og minimere faldgruberne.

Institutionelle investorer og alternative investeringer

For at forstå, hvorfor alternative investeringer kan være værdifulde i en portefølje, er det vigtigt at se på, hvordan de kan skabe værdi i forhold til de økonomiske cyklusser. Mens aktiemarkederne kan opleve kraftige fald i perioder med økonomisk uro, kan f.eks. investering i ejendomme eller råvarer som guld og sølv fungere som en sikker havn.

Flere store institutionelle investorer, såsom pensionsfonde og universitetsstiftelser, allokerer en betydelig del af deres kapital til alternative aktiver. Yale University’s investeringsfond, der er kendt for sin succesfulde investeringsstrategi, har eksempelvis en betydelig eksponering mod private equity og hedgefonde, hvilket har bidraget til dens langsigtede vækst.

For private investorer er det dog vigtigt at overveje tidshorisont, adgangsbarrierer og potentielle risici, før man investerer i alternative aktiver.

Hvorfor bliver alternative investeringer mere populære?

De seneste år har alternative investeringer fået stigende opmærksomhed, især fordi lavrentemiljøet har gjort traditionelle obligationsinvesteringer mindre attraktive. Samtidig har nye digitale platforme gjort det lettere for private investorer at få adgang til tidligere eksklusive investeringsmuligheder.

- Teknologiske fremskridt: Crowdfunding, blockchain og tokenisering har åbnet nye muligheder for investering i aktiver som ejendomme, kunst og venturekapital.

- Øget markedsusikkerhed: Traditionelle aktiemarkeder har oplevet stigende volatilitet, hvilket har fået investorer til at søge mere stabile aktiver.

- Lavrenteøkonomi: Med lave renter har obligationer givet mindre attraktive afkast, hvilket har øget interessen for alternative aktiver.

- Institutionel tilpasning: Store investeringsfonde har øget deres eksponering mod alternative aktiver, hvilket har bidraget til øget anerkendelse og legitimitet.

For at forstå de forskellige muligheder inden for alternative investeringer er det afgørende at kende de vigtigste aktivklasser og deres egenskaber.

Én mail. Hver søndag. Gratis.

Hvorfor investere i alternative aktiver?

Alternative investeringer har de seneste år vundet stigende popularitet blandt både private og institutionelle investorer. En af de primære årsager er deres evne til at skabe diversificering og beskytte en portefølje mod udsving i de traditionelle markeder. Mens aktier og obligationer har været de mest almindelige investeringsformer i årtier, har alternative aktiver vist sig at være en værdifuld tilføjelse for investorer, der ønsker at optimere deres risikojusterede afkast.

Diversificering og risikospredning

En af de største fordele ved alternative investeringer er deres evne til at reducere en porteføljes samlede risiko. Aktiemarkedet er ofte præget af høj volatilitet, og i perioder med økonomisk usikkerhed kan traditionelle aktiver som aktier og obligationer falde i værdi samtidig.

Alternative aktiver har typisk en lavere korrelation med de finansielle markeder, hvilket betyder, at deres værdi ikke nødvendigvis bevæger sig i takt med aktiekurserne. Eksempelvis kan investering i ejendomme, råvarer eller skovbrug forblive stabile eller endda stige i værdi, selv når aktiemarkedet er i nedgang.

Et klassisk eksempel er guld, der ofte betragtes som en sikker havn i tider med økonomisk uro. Når aktier falder i værdi, ser man ofte en øget efterspørgsel efter guld, hvilket får prisen til at stige. På samme måde kan investering i private equity eller hedgefonde give investorer adgang til markeder og strategier, der ikke er tilgængelige gennem børsnoterede aktier.

Potentielt højere afkast sammenlignet med traditionelle investeringer

Mange alternative investeringer tilbyder et højere potentielt afkast end traditionelle aktiver, især hvis investoren har en lang tidshorisont og kan acceptere en vis grad af illikviditet.

Private equity og venturekapital er gode eksempler på investeringsformer, hvor investorer har mulighed for at opnå markant højere afkast end på aktiemarkedet. Virksomheder, der endnu ikke er børsnoterede, har ofte en enorm vækstmulighed, og tidlige investorer kan opnå store gevinster, hvis virksomheden bliver succesfuld. Store teknologiselskaber som Facebook, Uber og Airbnb var i deres tidlige stadier primært finansieret af venturekapitalister, der opnåede milliarder i afkast, da selskaberne blev børsnoterede.

Ejendomsinvesteringer har ligeledes vist sig at være en attraktiv aktivklasse, hvor afkastet ofte overstiger det, der kan opnås på obligationsmarkedet. Ved at investere i udlejningsejendomme eller kommercielle bygninger kan investorer modtage løbende lejeindtægter, samtidig med at ejendommens værdi stiger over tid.

Kunst, vin og whisky er også investeringsformer, der historisk har givet stærke afkast, især for samlere og specialiserede investorer, der forstår markedet. Sjældne kunstværker eller begrænsede whiskyudgivelser kan stige markant i værdi over tid, drevet af øget efterspørgsel og begrænset udbud.

Fordele ved alternative investeringer

- Bedre risikospredning – Alternative aktiver har ofte en lav korrelation med aktiemarkedet, hvilket kan reducere porteføljens samlede risiko.

- Potentielt højere afkast – Nogle alternative aktiver har mulighed for at give markant bedre afkast end traditionelle investeringer.

- Beskyttelse mod inflation – Råvarer, ejendomme og visse alternative aktiver kan fungere som en buffer mod inflation, da deres værdi typisk stiger i takt med prisstigninger i økonomien.

- Adgang til unikke investeringsmuligheder – Alternative investeringer giver mulighed for at investere i aktiver, der ellers ikke er tilgængelige via de traditionelle finansielle markeder.

- Langsigtet stabilitet – Visse alternative aktiver, såsom skovinvesteringer eller infrastrukturprojekter, kan give stabile afkast over en længere tidshorisont.

Ulemper ved alternative investeringer

- Lav likviditet – Mange alternative investeringer er svære at omsætte hurtigt. Mens aktier kan sælges med det samme, kan ejendomme, kunst eller private equity tage måneder eller år at realisere.

- Højere adgangsbarrierer – Nogle alternative investeringer kræver betydelig kapital eller adgang til specialiserede fonde, hvilket kan begrænse muligheden for private investorer.

- Mangel på gennemsigtighed – Traditionelle aktier og obligationer er stærkt regulerede, mens alternative investeringer ofte er mindre gennemsigtige, hvilket gør det sværere at vurdere risiko og værdiansættelse.

- Kompleksitet og specialiseret viden – For mange alternative investeringer kræves der en dybere forståelse af markedet. Uden den nødvendige ekspertise kan investorer risikere at træffe dårlige beslutninger.

- Regulatoriske og skattemæssige udfordringer – Alternative investeringer kan være underlagt komplekse regler, der varierer fra land til land. For eksempel er beskatning af kryptovaluta eller private equity ofte mere kompliceret end beskatning af traditionelle investeringer.

Alternative investeringer kan således være et stærkt værktøj til at skabe en robust og balanceret portefølje, men de kræver en strategisk tilgang og en grundig forståelse af de involverede risici.

Hvem bør overveje alternative investeringer?

Alternative investeringer kan være en værdifuld tilføjelse til en portefølje, men de er ikke nødvendigvis for alle. Hvilken type investor der bør overveje disse aktiver, afhænger af flere faktorer, herunder erfaring, risikovillighed og tidshorisont. Mens nogle alternative investeringer kræver stor kapital og specialiseret viden, er andre blevet mere tilgængelige for private investorer gennem digitale platforme og nye investeringsprodukter.

Begyndere vs. erfarne investorer

For begyndere kan alternative investeringer virke komplekse og mindre tilgængelige sammenlignet med traditionelle aktier og obligationer. Mange alternative investeringer kræver en grundig forståelse af markedet og en længere investeringshorisont, hvilket kan gøre dem mindre egnede for nye investorer uden erfaring.

Dog findes der alternative aktiver, som er mere tilgængelige for begyndere. Investering i REITs (ejendomsfonde) giver for eksempel eksponering mod ejendomsmarkedet uden at kræve direkte ejerskab. Ligeledes har platforme for crowdlending og P2P-udlån gjort det lettere for private investorer at investere i lån uden at have en baggrund i finansiel analyse.

For erfarne investorer kan alternative investeringer være et vigtigt værktøj til at øge porteføljens diversificering og potentielle afkast. Investorer med flere års erfaring og kapital kan dykke ned i private equity, hedgefonde eller venturekapital, hvor der ofte er større adgangsbarrierer. Disse investeringer kræver dog en dybere forståelse af markedsdynamikker, risikovurdering og exit-strategier.

Risikovillighed og tidshorisont

Alternative investeringer varierer betydeligt i risikoniveau og tidshorisont. Nogle kræver høj risikovillighed og lang bindingstid, mens andre kan give mere stabile afkast på kortere sigt.

En investor med høj risikovillighed kan for eksempel være interesseret i venturekapital eller kryptovaluta, hvor både potentielle gevinster og tab kan være store. Disse investeringer kræver en længere tidshorisont og en villighed til at acceptere høj volatilitet.

Omvendt kan en investor med en lavere risikovillighed, men en langsigtet strategi, overveje skovinvesteringer, ejendomme eller infrastrukturprojekter. Disse investeringer giver ofte mere stabile afkast, men kræver tålmodighed, da de ikke nødvendigvis giver hurtige gevinster.

Tidshorisonten er en afgørende faktor. Investeringer i hedgefonde, private equity eller ejendomme har typisk en længere bindingsperiode, hvor kapitalen ikke kan trækkes ud hurtigt. En kortsigtet investor, der har brug for likviditet, bør derfor overveje alternative investeringer med en hurtigere omsættelighed, såsom råvarer eller REITs.

Eksempler på investeringsprofiler

For at illustrere hvordan alternative investeringer kan tilpasses forskellige investorer, kan vi se på tre typiske investeringsprofiler:

- Den forsigtige investor

- Fokus: Stabilitet og lav risiko

- Tidshorisont: Langsigtet (10+ år)

- Alternative investeringer: Ejendomme, skov, infrastruktur, REITs

- Formål: Beskytte kapital og skabe løbende afkast uden høj volatilitet

- Den balancerede investor

- Fokus: Kombineret stabilitet og vækst

- Tidshorisont: Mellemlang (5-10 år)

- Alternative investeringer: Hedgefonde, P2P-udlån, råvarer, kunst

- Formål: Diversificering og risikospredning med mulighed for vækst

- Den aggressive investor

- Fokus: Høje afkast og vækst

- Tidshorisont: Langsigtet (10+ år)

- Alternative investeringer: Venturekapital, private equity, kryptovaluta, whisky

- Formål: Maksimere afkast ved at investere i højrisikoaktiver med stor vækstpotentiale

For mange investorer vil en kombination af forskellige alternative investeringer være den bedste strategi. En veldiversificeret portefølje kan indeholde både stabile aktiver som ejendomme og mere spekulative investeringer som startups eller kryptovaluta.

Det vigtigste er at tage højde for ens egen risikovillighed, investeringshorisont og økonomiske mål, før man bevæger sig ind på markedet for alternative investeringer.

Typer af alternative investeringer

Alternative investeringer dækker en bred vifte af aktivklasser, der adskiller sig fra traditionelle aktier og obligationer. Disse investeringer kan give adgang til unikke muligheder, der ofte har højere afkastpotentiale og lavere korrelation til aktiemarkedet. Samtidig kræver de ofte større kapital, en længere tidshorisont og en grundig forståelse af markedet.

Blandt de mest populære alternative investeringer findes private equity og venturekapital, som begge giver investorer mulighed for at investere i virksomheder, der ikke er børsnoterede.

Private Equity & Venture Capital

Private equity (PE) og venturekapital (VC) er to af de mest eftertragtede former for alternative investeringer blandt investorer, der søger høj vækst og afkastmuligheder. De adskiller sig fra hinanden ved, at venturekapital fokuserer på tidlige stadier af virksomheders udvikling, mens private equity typisk investerer i mere etablerede virksomheder.

Private equity-fonde investerer i modne virksomheder med det formål at optimere deres drift og finansielle struktur for derefter at sælge dem videre med gevinst. Det kan ske gennem opkøb af hele virksomheder eller store aktieposter, hvor fonden aktivt bidrager til virksomhedens vækststrategi.

Venturekapital fokuserer på startups og vækstvirksomheder, der har et højt potentiale, men endnu ikke er profitgivende. Disse investeringer er ofte mere risikable, da mange startups ikke overlever, men de kan også give meget høje afkast, hvis virksomheden bliver en succes.

Investering i ikke-børsnoterede virksomheder

Private equity- og venturekapitalinvesteringer indebærer at købe aktier i virksomheder, der ikke er børsnoterede. Dette betyder, at investorer får adgang til virksomheder på et tidligere tidspunkt i deres vækstcyklus, hvor der kan være større mulighed for værdiskabelse.

Private equity-fonde opererer ofte med en aktiv ejerskabsstrategi, hvor de tilfører kapital, omstrukturerer virksomhederne og optimerer driften. Når værdien er steget, realiseres investeringen enten gennem et salg til en større virksomhed eller via børsnotering.

Venturekapitalister arbejder typisk med flere små investeringer i håb om, at en eller flere af dem vil vokse eksponentielt. En enkelt succesfuld investering kan opveje flere mislykkede, hvilket gør porteføljeopbygning og diversificering afgørende.

Fordele og ulemper ved private equity og venturekapital

Fordele:

- Højt afkastpotentiale – Succesfulde private equity- og VC-investeringer kan give langt højere afkast end traditionelle aktier.

- Adgang til højvækstvirksomheder – Investorer kan få tidlig adgang til innovative virksomheder, før de bliver børsnoterede.

- Mindre korrelation til aktiemarkedet – Private equity kan være en effektiv diversificeringsstrategi, da disse investeringer ikke påvirkes direkte af aktiemarkedets udsving.

- Indflydelse på virksomhedsdrift – Private equity-fonde har ofte en aktiv rolle i ledelsen af de virksomheder, de investerer i, hvilket kan bidrage til værdiskabelse.

Ulemper:

- Illikviditet – Investeringer i private equity og venturekapital er ofte bundet i årevis, da de ikke kan handles frit på børsen.

- Høj risiko – Særligt VC-investeringer har en høj fejlrate, hvor mange startups aldrig bliver profitable.

- Kapitalbarrierer – Mange PE- og VC-fonde kræver store minimumsinvesteringer, hvilket kan begrænse adgangen for private investorer.

- Manglende gennemsigtighed – Private virksomheder er ikke underlagt de samme offentlige rapporteringskrav som børsnoterede selskaber, hvilket kan gøre det sværere at vurdere deres finansielle situation.

Eksempler på kendte venturekapitalinvesteringer

Flere af verdens største virksomheder blev oprindeligt finansieret af venturekapital. Blandt de mest kendte eksempler er:

- Uber – Modtog tidlig funding fra investeringsselskaber som Benchmark Capital og Sequoia Capital, hvilket muliggjorde hurtig global ekspansion.

- Airbnb – Fik finansiering fra venturekapitalfirmaet Andreessen Horowitz, hvilket gjorde det muligt at opbygge en verdensomspændende platform for korttidsudlejning.

- Facebook – Modtog en af sine første store investeringer fra venturekapitalisten Peter Thiel, hvilket hjalp med at accelerere væksten.

- Tesla – Havde tidlige investorer som Draper Fisher Jurvetson og investeringslegenden Elon Musk, der hjalp med at transformere virksomheden til en global leder inden for elbiler.

Disse eksempler viser, hvordan venturekapital kan spille en afgørende rolle i udviklingen af banebrydende virksomheder. Investorer, der deltager i de tidlige finansieringsrunder, kan opnå ekstraordinære afkast, hvis virksomheden bliver en markedsleder.

Ejendomsinvesteringer

Ejendomsinvesteringer har i årtier været en af de mest populære former for alternative investeringer. De tilbyder både stabilitet, passive indkomststrømme og potentiel værdistigning over tid. Ejendomsmarkedet har historisk set været en af de mest robuste aktivklasser, fordi efterspørgslen på boliger, erhvervsejendomme og infrastruktur generelt forbliver stabil, uanset aktiemarkedets udsving.

Ejendomsinvesteringer kan tage mange former, fra direkte køb af udlejningsejendomme til investering i ejendomsfonde (REITs) og crowdfunding-projekter. Hver tilgang har sine egne fordele og ulemper, afhængigt af investeringsmål, kapitalbehov og risikovillighed.

Udlejningsejendomme vs. REITs

Ejendomsinvesteringer kan opdeles i to primære kategorier: direkte ejerskab af ejendomme og indirekte investeringer gennem fonde og aktier.

Udlejningsejendomme:

Direkte investering i udlejningsejendomme indebærer køb af fast ejendom med henblik på at generere lejeindtægter og/eller opnå værdistigning over tid. Det kan være alt fra ejerlejligheder og parcelhuse til erhvervsejendomme eller ferieboliger.

Fordele ved udlejningsejendomme:

- Stabile indkomststrømme: Løbende lejeindtægter kan give et pålideligt cashflow.

- Værdistigning over tid: Ejendomspriser har historisk haft en opadgående tendens.

- Inflationssikring: Lejepriser og ejendomsværdier har ofte tendens til at stige med inflationen.

Ulemper ved udlejningsejendomme:

- Kapitalbinding: Ejendomsinvestering kræver ofte en betydelig kapitalindsats og kan være svært at realisere hurtigt.

- Driftsansvar: Ejere står for vedligeholdelse, administration og eventuelle lejertvister.

- Likviditetsrisiko: Salg af en ejendom kan tage måneder eller år, afhængigt af markedssituationen.

REITs (Real Estate Investment Trusts):

En REIT er en børsnoteret ejendomsfond, der investerer i ejendomme og udlejer dem for at skabe indtjening til investorerne. REITs gør det muligt at få eksponering mod ejendomsmarkedet uden at eje fysiske ejendomme.

Fordele ved REITs:

- Likviditet: REITs kan handles på aktiemarkedet som almindelige aktier.

- Lav adgangsbarriere: Investorer kan deltage med relativt små beløb.

- Passiv investering: Ingen administration eller vedligeholdelse påkrævet.

Ulemper ved REITs:

- Markedsvolatilitet: Da REITs handles på børsen, kan deres værdi svinge ligesom aktier.

- Lavere kontrol: Investorer har ikke indflydelse på ejendomsforvaltningen.

- Udbyttebeskatning: Udbytte fra REITs beskattes typisk højere end kapitalgevinster.

Crowdfunding og ejendomsfonde

Crowdfunding-platforme har revolutioneret ejendomsinvestering ved at gøre det muligt for investorer at deltage i ejendomsprojekter med langt lavere kapitalindsats. I stedet for at købe en hel ejendom kan investorer investere i brøkdele af ejendomsprojekter gennem digitale platforme.

Fordele ved ejendomscrowdfunding:

- Lavere adgangsbarriere: Muligt at investere i ejendomsprojekter med relativt små beløb.

- Diversificering: Investorer kan sprede deres kapital over flere projekter for at reducere risiko.

- Passiv indtjening: Ingen direkte involvering i ejendomsdrift eller vedligeholdelse.

Ulemper ved ejendomscrowdfunding:

- Lav likviditet: Kapitalen er ofte bundet i flere år, indtil projektet afsluttes.

- Høj risiko: Ejendomsprojekter kan fejle, og investorer kan miste deres kapital.

- Begrænset regulering: Crowdfunding-platforme er ikke altid underlagt samme strenge reguleringer som børsnoterede aktier.

Ejendomsfonde er en anden populær måde at investere indirekte i fast ejendom. De fungerer ligesom investeringsfonde, hvor kapitalforvaltere samler midler fra investorer for at købe og administrere ejendomsaktiver.

Markedsudvikling og potentielle afkast

Ejendomsmarkedet har historisk leveret stærke afkast, men udviklingen afhænger af en række faktorer, herunder renteniveau, økonomisk vækst, urbanisering og demografiske tendenser.

I perioder med lave renter har ejendomsinvesteringer ofte oplevet øget efterspørgsel, da investorer søger alternative afkastkilder. Omvendt kan stigende renter gøre finansiering dyrere, hvilket kan påvirke ejendomspriserne negativt.

Ifølge globale ejendomsrapporter har ejendomsinvesteringer i gennemsnit givet årlige afkast på mellem 6-10%, afhængigt af aktivtype og beliggenhed. I vækstområder og storbyer har afkastene ofte været højere, mens mere stabile markeder har leveret moderate, men sikre afkast.

For investorer, der ønsker at beskytte deres kapital mod inflation og samtidig opnå stabile afkast, er ejendomme en attraktiv investeringsmulighed.

Investering i råvarer

Råvarer har i århundreder været en vigtig del af det globale økonomiske system og er en af de ældste former for investering. De spiller en afgørende rolle i den moderne økonomi, da de danner grundlaget for produktion, energi og forbrug. Investering i råvarer kan være en attraktiv strategi for investorer, der ønsker at diversificere deres portefølje, beskytte sig mod inflation eller spekulere i prisudsving på globale markeder.

Hvordan investerer du i råvarer?

Investorer kan eksponere sig mod råvaremarkedet på flere måder, afhængigt af deres risikovillighed, tidshorisont og investeringsstrategi.

- Fysiske råvarer – Direkte investering i fysiske aktiver såsom guld, sølv eller olie kan give direkte eksponering mod markedspriser. Dette kræver dog opbevaring, transport og sikkerhedsløsninger.

- Råvare-futures og optioner – Futures og optioner giver investorer mulighed for at spekulere i prisændringer uden at eje selve råvaren. Disse kontrakter handles på børser som Chicago Mercantile Exchange (CME) og kræver en god forståelse af derivater.

- Exchange-Traded Funds (ETFs) og råvareindeks – For investorer, der ønsker eksponering mod råvarer uden at skulle eje dem fysisk, kan råvare-ETFs og indeksfonde være en attraktiv løsning. Disse fonde tracker råvarepriser og giver mulighed for bred diversificering.

- Aktier i råvareproducerende virksomheder – En indirekte måde at investere i råvarer er gennem aktier i selskaber, der udvinder eller producerer råvarer, såsom mineselskaber, olieproducenter og landbrugsvirksomheder.

- Råvarefonde og hedgefonde – Specialiserede fonde, der investerer i en bred vifte af råvarer, kan give professionel forvaltning og risikospredning.

Inflation og værdibevarelse

Råvarer betragtes ofte som en effektiv måde at beskytte en portefølje mod inflation. Når priserne på varer og tjenester stiger, øges typisk også værdien af råvarer, hvilket gør dem til en attraktiv investering i økonomiske perioder med stigende inflation.

Guld er det mest kendte eksempel på en inflationssikring, da metallet historisk set har bevaret sin værdi over tid. Oliepriser stiger ofte i takt med inflationen, fordi højere energipriser driver omkostningerne i næsten alle sektorer af økonomien. Landbrugsvarer kan også fungere som en inflationssikring, da fødevarepriser ofte følger inflationens udvikling.

Ulemper ved råvarer som investering

Selvom råvarer kan være en stærk investering, er der også en række udfordringer forbundet med dem:

- Volatilitet – Råvarepriser kan være ekstremt volatile og påvirkes af faktorer som geopolitiske konflikter, vejrfænomener og globale forsyningskæder.

- Mangel på passiv indkomst – I modsætning til aktier og obligationer genererer råvarer normalt ikke nogen form for løbende afkast.

- Opbevaring og sikkerhed – Investering i fysiske råvarer kræver opbevaring, som kan være omkostningstungt og risikofyldt.

- Markedsusikkerhed – Råvaremarkedet er afhængigt af globale makroøkonomiske forhold, hvilket kan gøre det svært at forudsige prisbevægelser.

- Regulatoriske risici – Råvaremarkedet er ofte påvirket af regeringstiltag som handelsrestriktioner, skatter og subsidier, hvilket kan ændre markedsdynamikken hurtigt.

Hvilke råvarer kan du investere i?

Investorer har mulighed for at investere i en bred vifte af råvarer, der dækker metaller, energi, landbrug og nye teknologiske råstoffer.

Investering i ædelmetaller og industrimetaller

- Investering i guld – Et af de mest populære råvarer til værdibevarelse og inflationssikring. Anvendes både i smykker og som en sikker havn i økonomiske kriser.

- Investering i sølv – Bruges både i industri og som en værdibevarelse ligesom guld, men er mere volatil i prisudviklingen.

- Investering i platin – Sjældent metal, der bruges i bilindustrien (katalysatorer) samt smykker. Mindre kendt end guld og sølv, men har potentiale som langsigtet investering.

- Investering i kobber – En af de vigtigste industrimetaller, brugt i elektronik og byggeri. Efterspørgslen er stærkt påvirket af den globale økonomiske udvikling.

- Investering i nikkel – Bruges i rustfrit stål og batteriproduktion, især til elbiler. Kan være en strategisk investering i den grønne omstilling.

- Investering i zink – Essentielt for galvanisering og korrosionsbeskyttelse i byggeindustrien. Har en stabil, men ofte undervurderet rolle i råvaremarkedet.

- Investering i aluminium – Anvendes bredt i transport, emballage og konstruktion. Letvægtsegenskaber gør det populært i fly- og bilindustrien.

- Investering i bly – Mest kendt for sin anvendelse i batterier, især i traditionelle bilbatterier og energilagringsløsninger.

Investering i energiråvarer

- Investering i olie – En af verdens vigtigste råvarer, brugt til brændstof og kemikalieproduktion. Prisen påvirkes af geopolitiske spændinger og OPEC’s beslutninger.

- Investering i naturgas – En vigtig energikilde til opvarmning og elektricitet. Markedet er præget af store sæsonudsving og afhængighed af forsyningskæder.

- Investering i brint – Ses som fremtidens energikilde, især i forbindelse med grøn energi og brændselscelle-teknologi.

Investering i landbrugsvarer og fødevarer

- Investering i sukker – En følsom råvare med stor volatilitet, påvirket af globale produktionsforhold og subsidier.

- Investering i bomuld – Anvendes primært i tekstilindustrien. Efterspørgslen styres af modebranchen og landbrugsforhold.

- Investering i hvede – En af verdens vigtigste fødevarer, hvor priserne påvirkes af klima, geopolitik og handelsrestriktioner.

- Investering i kakao – Grundlaget for chokoladeproduktion. En niche-råvare med høj volatilitet og påvirkning fra vejrforhold i Afrika.

Investering i specialråvarer og nye teknologiske materialer

- Investering i lithium – Anvendes i batterier til elbiler og elektronik. Stigende efterspørgsel på elbiler har gjort lithium til en strategisk vigtig råvare.

- Investering i batterier – Fokus på råvarer til batteriproduktion, herunder lithium, kobolt og grafit, som er essentielle i fremtidens energiløsninger.

- Investering i uran – Bruges i kernekraftværker og er afgørende for atomenergi. Prisen er stærkt påvirket af energipolitik og regeringsbeslutninger.

- Investering i cannabis – Primært inden for medicinsk cannabis og lovlige rekreative markeder. En voksende industri, men stadig præget af regulatoriske usikkerheder.

- Investering i vand – En af verdens mest værdifulde ressourcer. Vandfonde og vandaktier er stigende i popularitet, da knapheden på rent vand vokser globalt.

Kryptovaluta & Blockchain-investeringer

Kryptovaluta og blockchain-teknologi har de seneste år udviklet sig fra en niche-industri til en etableret investeringsklasse. Mens Bitcoin og Ethereum fortsat er de mest kendte digitale aktiver, har markedet for alternative kryptovalutaer og blockchain-baserede investeringer udvidet sig markant.

Investering i kryptovaluta kan være en attraktiv mulighed for dem, der søger eksponering mod nye teknologier, høj volatilitet og potentielt høje afkast. Samtidig er det en investeringsklasse præget af betydelige risici, herunder reguleringsusikkerhed, markedsmanipulation og teknologiske udfordringer.

Bitcoin, Ethereum og alternative kryptovalutaer

Bitcoin (BTC) blev lanceret i 2009 og er i dag den største og mest anerkendte kryptovaluta. Den fungerer som en digital version af guld og anvendes primært som en værdilagringsenhed. Mange investorer ser Bitcoin som en sikring mod inflation og økonomisk ustabilitet, da udbuddet er begrænset til 21 millioner mønter.

Ethereum (ETH) er den næststørste kryptovaluta og adskiller sig fra Bitcoin ved at tilbyde en smart contract-platform, der gør det muligt at bygge decentraliserede applikationer (dApps). Ethereum bruges ofte som grundlaget for DeFi (Decentralized Finance) og NFT-markeder, hvilket har gjort det til en af de mest teknologisk relevante kryptovalutaer.

Ud over Bitcoin og Ethereum findes der tusindvis af alternative kryptovalutaer (altcoins), der forsøger at løse forskellige teknologiske og finansielle problemer. Nogle af de mest bemærkelsesværdige inkluderer:

- Binance Coin (BNB) – Bruges inden for Binance-økosystemet og har en stærk markedsposition.

- Cardano (ADA) – Fokuserer på skalerbarhed og bæredygtighed inden for blockchain-teknologi.

- Solana (SOL) – Kendt for hurtige transaktioner og lave gebyrer, hvilket gør det populært inden for DeFi og NFT’er.

- XRP (Ripple) – Bruges til grænseoverskridende betalinger og har partnerskaber med store finansielle institutioner.

- Polkadot (DOT) – Designet til at forbinde forskellige blockchains og forbedre interoperabilitet.

Kryptovalutamarkedet er ekstremt dynamisk, og nye projekter opstår konstant. Investorer bør derfor gennemføre grundig due diligence, før de investerer i alternative kryptovalutaer.

NFT’er og deres investeringspotentiale

NFT’er (Non-Fungible Tokens) har skabt en ny investeringsklasse inden for digitale aktiver. En NFT er en unik, udelelig enhed af data, der er lagret på en blockchain og bruges til at repræsentere ejerskab af digitale eller fysiske aktiver. De har især vundet popularitet inden for kunst, musik, spil og samlerobjekter.

Investorer ser NFT’er som en mulighed for at eje unikke digitale aktiver, der kan stige i værdi over tid. Nogle af de mest kendte NFT-projekter inkluderer:

- Bored Ape Yacht Club (BAYC) – En eksklusiv samling af digitale kunstværker, der har opnået høje handelsværdier.

- CryptoPunks – En af de første NFT-kollektioner, der blev lanceret på Ethereum-netværket.

- Axie Infinity – Et play-to-earn-spil, hvor brugere kan eje, opdrætte og handle digitale kæledyr (Axies).

- NBA Top Shot – En platform, der sælger digitale samlekort med videoklip fra NBA-kampe.

NFT-investeringer er dog meget spekulative, og markedet er kendt for høj volatilitet. Priserne kan svinge drastisk afhængigt af efterspørgslen, og der har været tilfælde af svindel og markedsmanipulation.

Regulering og risici

Kryptovaluta og blockchain-investeringer er blandt de mest uregulerede områder inden for finansverdenen. På trods af stigende accept fra institutionelle investorer og regeringer er der stadig betydelig regulatorisk usikkerhed, som kan påvirke markedet fremadrettet.

Nogle af de største risici for investorer inkluderer:

- Reguleringsændringer – Mange regeringer overvejer skrappe reguleringer for kryptovalutaer, hvilket kan påvirke deres anvendelighed og pris. For eksempel har Kina forbudt kryptovalutahandel, mens EU og USA arbejder på omfattende lovgivning.

- Markedsvolatilitet – Kryptovalutamarkedet er kendt for ekstreme prisudsving. Bitcoin har tidligere mistet over 80 % af sin værdi i bjørnemarkeder, hvilket kan være ødelæggende for investorer med kortsigtede strategier.

- Sikkerhedstrusler – Hacks, phishing og rug pulls (svindelprojekter, der pludselig forsvinder) er store bekymringer for kryptoinvestorer. Hvis en kryptobørs eller digital tegnebog bliver kompromitteret, kan investorer miste deres midler uden mulighed for tilbagebetaling.

- Manglende investorbeskyttelse – I modsætning til traditionelle aktier og obligationer er kryptovalutainvesteringer ikke beskyttet af indskudsgarantier eller regulerede børser, hvilket øger risikoen for tab.

- Spekulativ natur – Kryptovalutaer og NFT’er er stadig nye investeringsklasser, og mange projekter har vist sig at være kortlivede trends uden reelt langsigtet potentiale.

For investorer, der ønsker eksponering mod kryptovaluta, er det afgørende at have en strategi for risikostyring. Diversificering, sikker opbevaring af aktiver (hardware wallets) og en langsigtet tilgang kan være nøglen til succes i denne volatile sektor.

Hedgefonde

Hedgefonde er en eksklusiv investeringsklasse, der anvender avancerede strategier for at maksimere afkast og reducere risiko. I modsætning til traditionelle investeringsfonde, der typisk følger markedets bevægelser, har hedgefonde større frihed til at anvende alternative strategier som short selling, gearede investeringer og derivathandel.

Hedgefonde er primært for institutionelle investorer og velhavende enkeltpersoner, da de ofte kræver en høj minimumsinvestering og har restriktioner på kapitaludtræk. På trods af deres eksklusivitet er interessen for hedgefonde vokset blandt private investorer, efterhånden som flere platforme har gjort det muligt at få adgang til denne type investering.

Hvad er en hedgefond?

En hedgefond er en privat investeringsfond, der opererer med det formål at generere absolutte afkast uanset markedsforholdene. I modsætning til traditionelle investeringsfonde, der ofte sammenlignes med et benchmark (som S&P 500), forsøger hedgefonde at skabe afkast både i stigende og faldende markeder.

Navnet “hedge” stammer fra det engelske ord for sikring, hvilket refererer til fondenes evne til at beskytte investeringer mod markedsnedgange. Dette opnås gennem strategier, der inkluderer short selling, derivathandel, gearede positioner og arbitrage.

Hedgefonde adskiller sig fra traditionelle investeringsfonde på flere måder:

- Færre regulatoriske begrænsninger – Hedgefonde har større frihed til at anvende komplekse strategier.

- Højere risiko og gearing – Mange hedgefonde bruger lånte penge (leverage) for at forstærke afkast.

- Lukket kapitalstruktur – Investorer kan ofte kun indløse deres kapital på bestemte tidspunkter, hvilket gør hedgefonde mindre likvide end børsnoterede fonde.

- Performance-baserede honorarer – Hedgefonde opkræver typisk både en fast administrationsprocent og en præstationsafhængig andel af overskuddet (f.eks. “2 og 20” modellen: 2 % i administrationsgebyr og 20 % af afkastet).

Strategier og risici

Hedgefonde benytter en bred vifte af strategier, der kan opdeles i fire hovedkategorier:

- Long/Short Equity

- Fonden går long (køber) i aktier, der vurderes til at have vækstpotentiale, og samtidig går short (sælger lånte aktier) i virksomheder, de forventer vil falde i værdi.

- Fordel: Kan give afkast i både stigende og faldende markeder.

- Risiko: Short selling indebærer ubegrænset tabsrisiko, hvis de shortede aktier stiger i værdi.

- Global Macro

- Investerer på tværs af aktivklasser (aktier, obligationer, valutaer, råvarer) baseret på makroøkonomiske trends som renter, inflation og geopolitik.

- Fordel: Kan drage fordel af store makroøkonomiske skift.

- Risiko: Forkerte makrovurderinger kan føre til store tab.

- Event-Driven

- Udnytter kortsigtede markedsmuligheder skabt af virksomhedsbegivenheder som fusioner, opkøb, konkurser eller restruktureringer.

- Fordel: Baseret på specifikke virksomhedshændelser, som kan være forudsigelige.

- Risiko: Hvis fusioner eller opkøb mislykkes, kan investeringerne blive tabsgivende.

- Market Neutral & Arbitrage

- Fokuserer på at udnytte prisforskelle mellem lignende værdipapirer. Eksempelvis kan en fond købe en aktie i én børs og sælge den på en anden, hvor prisen er højere.

- Fordel: Mindre eksponering mod generelle markedsudsving.

- Risiko: Kræver stor gearing og hurtige handler for at være profitabelt.

Risikoen ved hedgefonde kan være betydelig, især fordi mange fonde bruger gearing til at forstærke afkast. Hvis en hedgefond tager for store gearede positioner og markedet bevæger sig uventet, kan det føre til store tab. Dette blev illustreret under finanskrisen i 2008, hvor flere hedgefonde lukkede efter store tab på komplekse derivatpositioner.

Hvordan private investorer kan få adgang

Traditionelt har hedgefonde været forbeholdt institutionelle investorer og velhavende enkeltpersoner med en høj nettoværdi. Minimumsinvesteringerne ligger ofte på flere millioner kroner, hvilket har gjort dem utilgængelige for almindelige investorer.

Dog er der i de senere år opstået flere måder for private investorer at få adgang til hedgefond-strategier:

- Børsnoterede hedgefond-lignende fonde (Liquid Alternatives)

- Flere investeringsselskaber tilbyder nu fonde, der efterligner hedgefond-strategier, men som er regulerede og tilgængelige for almindelige investorer. Disse kaldes “Liquid Alternatives” eller “Alt Funds”.

- Fordel: Mindre kapitalbehov og højere likviditet end traditionelle hedgefonde.

- Risiko: Disse fonde har ofte ikke samme fleksibilitet som private hedgefonde.

- Hedgefond-ETFs

- Der findes en række børshandlede fonde (ETFs), der tracker hedgefond-strategier og tilbyder en lignende eksponering, men med lavere omkostninger og højere likviditet.

- Fordel: Nem adgang, lave gebyrer og likviditet.

- Risiko: Begrænset mulighed for at drage fordel af avancerede strategier, som private hedgefonde benytter.

- Crowdfunding og alternative investeringsplatforme

- Nogle fintech-platforme tilbyder adgang til hedgefond-lignende strategier for mindre investorer. Disse kan omfatte algoritmebaserede handelsstrategier og alternative fonde.

- Fordel: Lavere adgangsbarrierer og mulighed for diversificering.

- Risiko: Ofte mindre regulerede platforme med varierende grad af risikostyring.

- Fund of Hedge Funds (FoHF)

- Disse fonde investerer i en portefølje af forskellige hedgefonde, hvilket giver diversificering og professionel forvaltning.

- Fordel: Lavere risiko end investering i en enkelt hedgefond, da strategierne spredes over flere fonde.

- Risiko: Dobbeltlag af gebyrer (både hedgefondens og fund of funds’ gebyrer).

Private investorer, der overvejer at investere i hedgefonde, bør grundigt vurdere deres egen risikovillighed og investeringshorisont. Hedgefonde kan tilbyde attraktive afkast, men de indebærer også høj risiko og ofte en længere bindingsperiode.

Samleobjekter og Kunst

Investering i samleobjekter og kunst har gennem historien været en attraktiv måde at bevare og øge formue på. Sammenlignet med traditionelle investeringsaktiver som aktier og obligationer har kunst og sjældne genstande en unik karakter: deres værdi er ofte subjektiv, stærkt påvirket af markedstendenser og afhængig af sjældenhed samt efterspørgsel.

For nogle investorer handler det ikke kun om økonomisk afkast, men også om passion og interesse for de genstande, de investerer i. Kunst, ure, Pokémon-kort, designermøbler, sjældne mønter, frimærker og klassiske biler er blandt de mest populære samleobjekter, der har vist sig at have en stærk værdiudvikling over tid.

Investeringspotentiale i kunst, ure, Pokémon-kort, designermøbler, mønter, frimærker, klassiske biler

Kunst

Kunst har længe været en af de mest prestigefyldte investeringsklasser, og auktionshuse som Sotheby’s og Christie’s omsætter hvert år for milliarder af kroner i kunstværker. Priserne på kunst er dog meget volatile og afhænger af kunstnerens renommé, historik og generelle markedstendenser.

Fordele:

- Potentielt høje afkast, især for værker af eftertragtede kunstnere.

- Unik investering, der også har æstetisk værdi.

- Kunstmarkedet er historisk set robust over for inflation.

Ulemper:

- Illikviditet – kunst kan være svært at sælge hurtigt.

- Høje transaktionsomkostninger, herunder auktionsgebyrer og forsikring.

- Værdi kan være subjektiv og svær at vurdere.

Ure

Luksusure fra mærker som Rolex, Patek Philippe og Audemars Piguet har vist sig at være solide investeringer over tid. Sjældne modeller og limited editions stiger ofte i værdi, især hvis de har historisk eller kulturel betydning.

Fordele:

- Lettere at opbevare og transportere end kunst eller biler.

- Stigende efterspørgsel fra samlere og investorer.

- Visse modeller har givet markant afkast over tid.

Ulemper:

- Risiko for kopier og forfalskninger.

- Vedligeholdelse og service kan være dyrt.

- Prisafhængig af mode og markedstendenser.

Pokémon-kort

Samlekortmarkedet, især Pokémon-kort, har oplevet en eksplosiv vækst de seneste år. Sjældne kort, såsom Charizard fra den første udgivelse, er blevet solgt for flere millioner kroner. Værdien bestemmes af faktorer som kortets stand (graded af PSA eller Beckett), sjældenhed og efterspørgsel.

Fordele:

- Stor vækst i efterspørgsel, især blandt unge samlere.

- Markedet er blevet mere struktureret med graderingssystemer.

- Relativt lav adgangsbarriere sammenlignet med kunst og biler.

Ulemper:

- Meget spekulativt marked med risiko for bobledannelse.

- Afhængigt af popkultur og trends.

- Risiko for falske eller manipulerede kort.

Designermøbler

Møbler fra anerkendte designere som Arne Jacobsen, Charles & Ray Eames og Hans J. Wegner er blevet eftertragtede investeringsobjekter. Limited edition-stykker eller vintage-møbler kan opnå høje priser på auktionshuse.

Fordele:

- Funktionelle investeringsobjekter, der kan bruges samtidig med værdistigning.

- Visse klassiske designs har haft konstant stigende priser.

- Efterspørgsel fra både samlere og indretningsmarkedet.

Ulemper:

- Kræver omhyggelig opbevaring og vedligeholdelse.

- Transport kan være dyrt og besværligt.

- Værdien afhænger af trends inden for boligindretning.

Mønter & frimærker

Numismatik (møntsamling) og filateli (frimærkesamling) har været populære investeringsområder i årtier. Sjældne mønter og frimærker med historisk betydning eller fejltryk kan være ekstremt værdifulde.

Fordele:

- Velregulerede markeder med etablerede graderingssystemer.

- Historisk stabil værdiudvikling.

- Let at opbevare og transportere.

Ulemper:

- Kræver ekspertise for at vurdere ægthed og kvalitet.

- Illikvidt marked – det kan tage tid at finde en køber.

- Risiko for kopier og forfalskninger.

Klassiske biler

Klassiske biler fra mærker som Ferrari, Porsche og Aston Martin har gennem årene givet stærke afkast. Modeller med lav produktionsmængde eller en særlig historisk betydning har størst værdi.

Fordele:

- Store afkast for sjældne modeller.

- Samlerglæde kombineret med investering.

- Begrænset udbud kan presse priserne op.

Ulemper:

- Høje vedligeholdelses- og opbevaringsomkostninger.

- Afhængig af bilmarkedets generelle tendenser.

- Ikke alle klassiske biler stiger i værdi.

Hvilke faktorer driver værdien?

Værdien af samleobjekter og kunst er styret af flere faktorer, der varierer afhængigt af aktivets karakter. Generelt gælder følgende parametre:

- Sjældenhed

- Jo færre eksemplarer af et objekt, desto større sandsynlighed for værdistigning. Limited editions eller unikke kunstværker har højere værdi end masseproducerede genstande.

- Jo færre eksemplarer af et objekt, desto større sandsynlighed for værdistigning. Limited editions eller unikke kunstværker har højere værdi end masseproducerede genstande.

- Historik og oprindelse

- Proveniens (ejerskabshistorik) kan spille en stor rolle. Kunstværker med en kendt baggrund eller klassiske biler med berømte ejere sælges ofte til en højere pris.

- Proveniens (ejerskabshistorik) kan spille en stor rolle. Kunstværker med en kendt baggrund eller klassiske biler med berømte ejere sælges ofte til en højere pris.

- Tilstand og autenticitet

- Graderingssystemer (f.eks. PSA for Pokémon-kort eller NGC for mønter) kan påvirke en genstands værdi. Jo bedre stand, desto højere pris.

- Graderingssystemer (f.eks. PSA for Pokémon-kort eller NGC for mønter) kan påvirke en genstands værdi. Jo bedre stand, desto højere pris.

- Efterspørgsel og trends

- Popkulturelle tendenser, mode og ændringer i samlermarkedet har stor betydning. Markedet for visse samleobjekter kan ændre sig hurtigt afhængigt af hype og medieopmærksomhed.

- Popkulturelle tendenser, mode og ændringer i samlermarkedet har stor betydning. Markedet for visse samleobjekter kan ændre sig hurtigt afhængigt af hype og medieopmærksomhed.

- Markedslikviditet

- Hvor let kan aktivet omsættes? Kunst, biler og designermøbler er mindre likvide end aktier og ejendomme, hvilket betyder, at det kan tage tid at sælge til den rette pris.

- Hvor let kan aktivet omsættes? Kunst, biler og designermøbler er mindre likvide end aktier og ejendomme, hvilket betyder, at det kan tage tid at sælge til den rette pris.

- Økonomisk kontekst

- I perioder med økonomisk ustabilitet søger investorer ofte alternative aktiver som kunst og samleobjekter, hvilket kan drive priserne op.

Investering i samleobjekter og kunst kan være en spændende mulighed for investorer, der ønsker eksponering mod unikke og sjældne aktiver. Det kræver dog markedsforståelse, tålmodighed og en villighed til at binde kapital over længere perioder.

Peer-to-Peer (P2P) Udlån (Crowdlending)

Peer-to-Peer (P2P) udlån er en investeringsform, hvor privatpersoner eller virksomheder låner penge direkte fra investorer via digitale platforme, uden om traditionelle banker. Dette skaber en mulighed for investorer til at opnå attraktive afkast, mens låntagerne får adgang til kapital uden de typiske bankrestriktioner.

Siden fremkomsten af de første P2P-platforme i midten af 2000’erne har markedet udviklet sig betydeligt, og i dag findes der et bredt udvalg af platforme, der specialiserer sig i alt fra privatlån til virksomhedslån, ejendomsfinansiering og fakturakøb.

Hvordan P2P crowdlending platforme fungerer

P2P-udlån fungerer ved, at investorer og låntagere matches via en digital platform, der administrerer låneprocessen, herunder kreditvurdering, kontraktstyring og betalingshåndtering. Processen er typisk opdelt i følgende trin:

- Låntagere ansøger om lån

- Privatpersoner eller virksomheder ansøger om et lån på platformen.

- Platformen vurderer låntagerens kreditværdighed og tildeler en kreditrating, der afspejler risikoen.

- Investorer vælger lån at investere i

- Investorer kan gennemgå forskellige låneanmodninger og vælge, hvilke lån de ønsker at investere i.

- Nogle platforme tilbyder automatiserede investeringsværktøjer, der spreder kapitalen på tværs af flere lån for at minimere risikoen.

- Lånet udbetales

- Når et lån er fuldt finansieret, udbetales det til låntageren, og tilbagebetalingsperioden begynder.

- Når et lån er fuldt finansieret, udbetales det til låntageren, og tilbagebetalingsperioden begynder.

- Løbetid og tilbagebetaling

- Låntageren betaler afdrag og renter over den aftalte periode, som kan variere fra få måneder til flere år.

- Investorerne modtager løbende afkast i form af renteindtægter.

- Platformens rolle

- Platformen fungerer som mellemled og håndterer administration, inddrivelse af misligholdte lån og sikkerhedsstillelse, hvis en sådan findes.

- Platformen fungerer som mellemled og håndterer administration, inddrivelse af misligholdte lån og sikkerhedsstillelse, hvis en sådan findes.

Risiko vs. afkast

P2P-udlån tilbyder ofte højere afkast end traditionelle opsparingskonti eller obligationer, men investorer bør være opmærksomme på de risici, der følger med.

Fordele:

- Attraktive afkast – Afkast kan variere mellem 5-15 % afhængigt af låntagerens kreditvurdering og lånetype.

- Diversificeringsmuligheder – Investorer kan sprede deres kapital over mange små lån for at reducere risikoen.

- Lav korrelation til aktiemarkedet – P2P-udlån påvirkes ikke direkte af aktiemarkedets volatilitet.

- Passiv indkomst – Investorer modtager løbende renteindtægter, hvilket kan skabe en stabil pengestrøm.

Ulemper:

- Kreditrisiko – Hvis låntageren misligholder lånet, kan investoren miste sin kapital. Nogle platforme tilbyder sikkerhedsfond eller tilbagekøbsordninger, men dette varierer.

- Illikviditet – Når kapital er investeret i et lån, kan det være svært eller umuligt at få den udbetalt før tid, medmindre platformen tilbyder en sekundær markedsplads.

- Økonomiske nedgangsperioder – P2P-lån kan være mere risikable i økonomiske nedgangstider, hvor misligholdelser kan stige.

- Regulatorisk usikkerhed – P2P-markedet er relativt ungt, og lovgivningen varierer fra land til land.

For at reducere risiko anbefales det, at investorer spreder deres kapital over mange lån og platforme samt nøje gennemgår kreditvurderinger, før de investerer.

Eksempler på populære P2P-platforme

P2P-udlånsmarkedet er vokset markant, og flere platforme har etableret sig som pålidelige investeringsmuligheder. Her er nogle af de mest kendte P2P-platforme:

- Mintos (Europa)

- En af Europas største P2P-platforme med et bredt udvalg af lån, herunder forbrugslån, ejendomslån og virksomhedslån.

- Tilbyder en tilbagekøbsgaranti på visse lån for at reducere risikoen.

- Bondora (Europa)

- Populær blandt private investorer, da den tilbyder automatiserede investeringsmuligheder og høje afkastmuligheder.

- Tilbyder både kortfristede og langsigtede lån.

- Lendermarket (Europa)

- En platform, der specialiserer sig i forbrugslån, primært i Østeuropa.

- Tilbyder en høj gennemsnitlig rente, men også en højere risiko.

- Funding Circle (Storbritannien, USA)

- En af de største P2P-platforme for virksomhedslån, med fokus på små og mellemstore virksomheder.

- Velreguleret platform med et solidt omdømme.

- EstateGuru (Europa)

- Specialiseret i ejendomsfinansiering, hvor investorer kan låne penge til ejendomsudviklere mod pant i fast ejendom.

- Giver mulighed for at investere i fast ejendom uden at eje en fysisk ejendom.

- Prosper (USA)

- En af de ældste P2P-platforme i verden, som tilbyder personlige lån til privatpersoner.

- Fokus på kreditvurdering og risikospredning.

- Upstart (USA)

- Bruger AI og maskinlæring til at vurdere kreditværdighed på lån.

- Har fokus på innovative metoder til at reducere misligholdelsesrisiko.

Konklusion

P2P-udlån kan være en attraktiv investeringsmulighed for investorer, der søger alternative måder at opnå høje afkast på. Det kræver dog en grundig forståelse af risici, platformenes troværdighed og en strategi for diversificering.

For investorer, der ønsker en passiv indkomststrøm uden at skulle håndtere ejendomme eller aktiemarkedets volatilitet, kan P2P-udlån være en stærk tilføjelse til en diversificeret portefølje.

Investering i vin

Vin har i århundreder været et luksusprodukt, men de senere år har sjældne og eksklusive vine også udviklet sig til en attraktiv investeringsklasse. Samlere og investorer har opdaget, at visse vine kan stige markant i værdi over tid, hvilket har skabt en voksende sekundærmarked for fine vine.

I modsætning til aktier og obligationer er vin et håndgribeligt aktiv, hvilket betyder, at det ikke er direkte påvirket af finansielle markedsudsving. Samtidig er markedet drevet af udbud og efterspørgsel, hvor sjældne og eftertragtede vine kan give betydelige afkast.

Hvordan fungerer vininvestering?

Vininvestering indebærer køb og lagring af specifikke vine med henblik på videresalg til en højere pris. De mest attraktive investeringsvine er ofte produceret i begrænsede mængder fra anerkendte vinregioner og vinhuse, hvor kvalitet og brand spiller en afgørende rolle.

Værdien af en investeringsvin afhænger af flere faktorer:

- Sjældenhed – Jo færre flasker der findes, desto større sandsynlighed for værdistigning.

- Producent og oprindelse – Vine fra anerkendte slotte og regioner har typisk bedre investeringspotentiale.

- Årgang – Nogle årgange anses for exceptionelle på grund af vejrforhold og produktionens kvalitet.

- Opbevaringsforhold – Professionel lagring kan bevare og forbedre en vins værdi.

- Efterspørgsel – Global interesse fra samlere og restauranter påvirker prisudviklingen.

Investorer kan vælge at købe vine direkte fra producenter, gennem auktioner eller via specialiserede vinhandlere og investeringsplatforme.

De mest værdifulde vintyper og regioner

Nogle af verdens mest værdifulde vine kommer fra specifikke regioner og producenter, der er kendt for deres exceptionelle kvalitet og begrænsede udbud.

Bordeaux (Frankrig)

Bordeaux er en af verdens mest berømte vinregioner og hjemsted for nogle af de mest eftertragtede investeringsvine. De klassificerede slotte i Bordeaux producerer vine, der kan udvikle sig og forbedres over årtier.

Eksempler på topvine fra Bordeaux:

- Château Lafite Rothschild

- Château Margaux

- Château Latour

- Château Haut-Brion

- Château Mouton Rothschild

Bourgogne (Frankrig)

Bourgogne er kendt for sine komplekse og eksklusive vine, primært fremstillet af Pinot Noir og Chardonnay. Produktionen er ofte begrænset, hvilket gør vinene ekstremt eftertragtede på investeringsmarkedet.

Topproducenter inkluderer:

- Domaine de la Romanée-Conti (DRC)

- Domaine Leroy

- Domaine Armand Rousseau

- Domaine Georges Roumier

Napa Valley (USA)

Napa Valley er et af de mest kendte vinområder i USA og producerer vine, der har fået stor international anerkendelse. De bedste Napa-vine har vist stærke prisstigninger over tid.

Eksempler på topvine fra Napa Valley:

- Screaming Eagle

- Opus One

- Harlan Estate

- Dominus Estate

Opbevaring og certificering

Korrekt opbevaring er afgørende for at bevare en vins værdi og kvalitet. Hvis en vin ikke er opbevaret under optimale forhold, kan dens smag og investeringsværdi forringes betydeligt.

Vigtige faktorer for vinopbevaring:

- Temperaturkontrol – Ideelt set mellem 10-15°C uden store temperatursvingninger.

- Fugtighed – Omkring 60-70 % for at forhindre udtørring af korken.

- Lysforhold – Direkte sollys kan skade vinen, så mørke opbevaringsforhold er essentielle.

- Horisontal opbevaring – Flasker med korkprop skal ligge ned for at forhindre, at korken tørrer ud.

For at garantere en vins autenticitet og stand er certificering vigtig. Professionelle vinsamlere og investorer anvender ofte specialiserede lagringsfaciliteter, som tilbyder fuld dokumentation og sikrede opbevaringsforhold.

Auktionshuse og investeringsplatforme kræver ofte, at vine er lagret i professionelle vinkældre som London City Bond eller Octavian Vaults, som garanterer optimale opbevaringsforhold og ægthed.

Risici og afkastpotentiale

Som enhver investering er der risici forbundet med vininvestering, men også muligheden for attraktive afkast.

Fordele:

- Lav korrelation med aktiemarkedet – Vinpriser påvirkes primært af udbud og efterspørgsel.

- Historisk stabile afkast – Fine wine-indeks som Liv-ex Fine Wine 100 har overgået aktiemarkedets afkast i visse perioder.

- Øget global efterspørgsel – Især fra markeder som Kina, hvor interessen for sjældne vine vokser.

- Håndgribeligt aktiv – Vin er et fysisk aktiv, hvilket gør den mere modstandsdygtig mod finansielle kriser.

Ulemper:

- Illikviditet – Det kan tage tid at sælge en vin til den rigtige pris.

- Opbevaringsomkostninger – Professionel opbevaring er ofte nødvendig for at bevare værdien.

- Forfalskninger – Markedet er præget af svindel, og autenticitet er afgørende.

- Markedsvolatilitet – Priser kan variere afhængigt af årgangens kvalitet og økonomiske forhold.

Platforme og markeder for vininvestering

For at få adgang til vininvestering kan investorer enten købe vin direkte, handle gennem auktionshuse eller investere via specialiserede platforme.

Auktionshuse:

- Sotheby’s Wine – En af verdens førende vinauktioner med eksklusive partier.

- Christie’s Wine Auctions – Kendt for salg af sjældne og dyre vine.

- Zachys Wine Auctions – Amerikansk baseret vinauktion med et globalt publikum.

Vinhandlere og investeringsplatforme:

- Liv-ex – Den største online markedsplads for fine wines, hvor investorer kan handle vin som en finansiel aktivklasse.

- Berry Bros. & Rudd – En af verdens ældste vinhandlere, der tilbyder investeringsservice.

- Cult Wines – Specialiseret i porteføljeforvaltning af vininvesteringer.

- Vinovest – En moderne platform, der gør det muligt for private investorer at investere i vin med professionel lagring.

Konklusion

Investering i vin kan være en spændende og potentielt lukrativ måde at diversificere en portefølje på. Mens visse vine har vist sig at give solide afkast over tid, kræver det en forståelse af markedet, korrekt opbevaring og en langsigtet strategi for at maksimere udbyttet.

For investorer, der ønsker en håndgribelig investering med en lavere korrelation til aktiemarkedet, kan vin være en stærk tilføjelse til en alternativ portefølje.

Investering i whisky

Whisky har udviklet sig fra at være en drik for kendere til en alternativ investeringsklasse, der tiltrækker både samlere og finansielle investorer. Markedet for sjældne og eksklusive whiskyflasker har oplevet en betydelig værdistigning de seneste årtier, drevet af øget global efterspørgsel, begrænset produktion og en voksende interesse fra nye investeringsmarkeder, især i Asien.

Ligesom vin er whisky et håndgribeligt aktiv, der kan lagres og potentielt stige i værdi over tid. I modsætning til vin modnes whisky ikke efter tapning, hvilket betyder, at flaskens kvalitet forbliver uændret, så længe den opbevares korrekt. Dette gør whisky til en attraktiv investering med lavere vedligeholdelseskrav end vin.

Whisky som en voksende investeringsklasse

Markedet for sjældne whiskyflasker har vist sig at være særdeles lukrativt, med rekordhøje priser på auktioner og stigende interesse fra investorer, der søger alternative aktiver. Ifølge Rare Whisky 101 Apex 1000 Index, som følger prisudviklingen på de 1000 mest eftertragtede whiskyflasker, har whisky givet et gennemsnitligt årligt afkast på over 10 % de seneste ti år.

Investering i whisky kan tage flere former:

- Enkeltflasker – Samlere og investorer køber sjældne og begrænsede udgaver af whiskyflasker med henblik på videresalg.

- Whiskytønder – Investorer kan købe hele tønder af whisky direkte fra destillerier og lade dem modne for at øge værdien.

- Whiskyfonde – Specialiserede fonde tilbyder eksponering mod whisky som aktivklasse uden, at investorerne selv behøver at købe og opbevare flaskerne.

Den voksende efterspørgsel fra Asien, især Kina og Taiwan, har drevet priserne på sjælden skotsk whisky i vejret. Nogle flasker fra ikoniske destillerier som Macallan og Dalmore er solgt for millionbeløb på auktioner, hvilket understreger markedets investeringspotentiale.

Sammenligning mellem single malt og blended whisky

Når man investerer i whisky, er det afgørende at forstå forskellen mellem single malt og blended whisky, da det påvirker investeringspotentialet markant.

- Single malt whisky er fremstillet på ét enkelt destilleri og kun med maltet byg. Den anses ofte for at være af højere kvalitet og er den foretrukne kategori for samlere og investorer. Eksempler på investeringsværdige single malts inkluderer Macallan, Glenfiddich og Ardbeg.

- Blended whisky er en blanding af whisky fra forskellige destillerier og kan indeholde både malt- og kornwhisky. Selvom nogle blends som Johnnie Walker Blue Label har høj status, har de generelt lavere investeringsværdi end single malts, da de er mere masseproducerede.

Single malt whisky fra anerkendte destillerier har historisk set haft de bedste afkastmuligheder, da produktionen er mere begrænset, og efterspørgslen blandt samlere er højere.

Hvordan værdisættes whisky? (Alder, sjældenhed, destilleri)

Whiskys værdi bestemmes af flere faktorer, hvoraf de vigtigste er:

- Alder – Whisky lagres typisk i mange år, og jo ældre den er, desto højere pris kan den opnå. Ældre whisky har ofte mere komplekse smagsnoter og er mere sjælden.

- Sjældenhed – Begrænsede udgaver, specialaftapninger og lukkede destillerier har høj investeringsværdi, da de ikke kan genskabes.

- Destilleri – Visse destillerier har opnået kultstatus blandt samlere, såsom Macallan, Dalmore, Yamazaki og GlenDronach. Flasker fra disse destillerier har ofte høj efterspørgsel.

- Emballage og stand – Original emballage og forsegling har stor betydning for en whiskys værdi. Enhver beskadigelse af etiketten eller forseglingen kan reducere værdien markant.

- Whiskytønder – At eje en tønde whisky giver investorer mulighed for at lade whiskyen modne yderligere, hvilket potentielt kan øge dens værdi, inden den tappes på flaske.

Flasker fra lukkede destillerier, såsom Port Ellen og Brora, er særligt værdifulde, da disse destillerier ikke længere producerer whisky, hvilket gør deres eksisterende flasker ekstremt eftertragtede.

Risici og faldgruber

Selvom whisky kan være en attraktiv investering, er der flere risici, som investorer bør være opmærksomme på:

- Illikviditet – Det kan tage tid at finde en køber til sjældne flasker, og prisfastsættelsen kan variere.

- Forfalskninger – Whiskyforfalskninger er et voksende problem, og investorer bør altid købe fra troværdige kilder eller via auktioner, der kan verificere ægtheden.

- Lageromkostninger – Whisky skal opbevares under optimale forhold, hvilket kan medføre ekstra omkostninger.

- Markedsvolatilitet – Priserne på sjælden whisky kan variere baseret på trends, økonomisk klima og efterspørgsel.

- Regulering og skatter – Whisky er et alkoholprodukt og kan være underlagt importrestriktioner, skatter og afgifter i forskellige lande.

For at minimere risiko er det vigtigt at købe fra velrenommerede kilder, have en langsigtet strategi og holde sig informeret om markedstendenser.

Whiskyfonde og auktionsmarkeder

Investorer, der ønsker at få eksponering mod whisky uden selv at købe flasker, kan investere via specialiserede whiskyfonde. Disse fonde administreres af eksperter, der opkøber sjældne flasker og tønder med henblik på at sælge dem videre til en højere pris.

Nogle af de mest kendte whiskyfonde inkluderer:

- The Single Malt Fund – En investeringsfond baseret i Sverige, der giver investorer mulighed for at få eksponering mod markedet for sjælden whisky.

- Whisky Invest Direct – En platform, der tilbyder investering i whisky-lager direkte fra destillerier.

For dem, der ønsker at købe og sælge sjældne flasker, er auktioner en af de bedste måder at handle på. Nogle af de mest kendte whiskyauktioner er:

- Whisky.Auction – En af de største online whiskyauktioner med et globalt publikum.

- Bonhams Whisky Auctions – Kendt for salg af eksklusive flasker, herunder sjældne Macallan- og Dalmore-aftapninger.

- Sotheby’s Whisky Auctions – En af verdens førende auktionshuse, der jævnligt sælger sjældne og værdifulde whiskyflasker.

Konklusion

Whisky er en af de mest spændende alternative investeringsmuligheder, især for dem med en passion for luksusprodukter og samlerobjekter. Med det rigtige kendskab til markedet kan investorer opnå solide afkast, men det kræver en forståelse af sjældenhed, destillerihistorik og opbevaringsbetingelser.

For investorer, der ønsker at diversificere deres portefølje med fysiske aktiver, kan whisky være en attraktiv mulighed, men det kræver tålmodighed og en strategisk tilgang for at maksimere værdien af investeringen.

Investering i skov

Skovinvestering er en alternativ investeringsform, der kombinerer økonomisk afkast med bæredygtighed. Skove har historisk set været en stabil investeringsklasse, der både kan generere passiv indkomst gennem træproduktion og bidrage til CO₂-kompensation, hvilket gør dem attraktive i en tid med øget fokus på grønne investeringer.

Skovinvestering kræver en langsigtet tilgang, da træer har brug for årtier for at modne til kommerciel fældning. Til gengæld har skove vist sig at være robuste aktiver, der kan bevare værdi selv under økonomiske kriser.

Hvordan fungerer skovinvestering?

Investering i skov involverer enten direkte ejerskab af skovarealer eller investering i fonde, der ejer og forvalter skove på vegne af investorer. Formålet med skovinvestering er typisk at tjene penge på træproduktion, men skove kan også give afkast gennem salg af CO₂-kreditter eller ved at udnytte jorden til andre formål såsom jagt eller rekreative aktiviteter.

En skovinvestering kan give afkast på flere måder:

- Træproduktion – Salg af tømmer til byggeindustrien, papirproduktion eller biomasseenergi.

- CO₂-kompensation – Mange virksomheder køber CO₂-kreditter fra skovejere for at opfylde klimamål.

- Rekreativ brug – Skove kan udlejes til jagt eller turisme.

- Stigninger i jordværdien – Skovområder kan stige i værdi over tid, særligt i takt med øget efterspørgsel på bæredygtige investeringer.

Afkastet på en skovinvestering afhænger af skovens art, vækstcyklus og den globale efterspørgsel på træ. Nogle træsorter har hurtigere vækst end andre og kan dermed give hurtigere afkast, mens langsomt voksende træer som egetræ ofte er mere værdifulde, men kræver længere tidshorisont.

Fordele: Passiv indkomst, CO₂-kompensation og langsigtet vækst

Skovinvestering er særligt attraktivt for investorer, der søger langsigtet vækst og diversificering. De primære fordele inkluderer:

- Passiv indkomst – Når træerne når moden alder, kan de fældes og sælges, hvilket giver en stabil indkomst uden løbende administration. Mange investeringsskove drives professionelt, så investoren ikke selv behøver at være involveret.

- CO₂-kompensation – Skove absorberer store mængder CO₂, hvilket gør dem til en vigtig del af den globale indsats mod klimaforandringer. Investorer kan sælge CO₂-kreditter til virksomheder, der ønsker at kompensere for deres udledning.

- Langsigtet værdistigning – Jordpriser og træværdier har historisk set haft en stabil opadgående tendens, især i takt med stigende efterspørgsel på bæredygtigt tømmer.

- Lav korrelation med aktiemarkedet – Skovens værdi påvirkes ikke direkte af aktiemarkedets udsving, hvilket gør den til en god diversificeringsmulighed i en investeringsportefølje.

- Øget efterspørgsel på træprodukter – Med en voksende global befolkning og stigende behov for bæredygtige byggematerialer er efterspørgslen på træproduktion højere end nogensinde.

Ulemper: Lang tidshorisont, naturkatastrofer og regulering

Trods de mange fordele er skovinvesteringer ikke uden risici. De største udfordringer inkluderer:

- Lang tidshorisont – Det kan tage flere årtier, før en skovinvestering giver et væsentligt afkast. Træernes vækstcyklus varierer afhængigt af art og klima.

- Naturkatastrofer – Skove er udsatte for skovbrande, storme, sygdomme og skadedyr, der kan ødelægge store værdier. Klimaændringer kan øge risikoen for ekstreme vejrfænomener.

- Regulering og lovgivning – Skovbrug er ofte underlagt strenge miljø- og bæredygtighedskrav, som kan påvirke investeringsafkastet. Nogle lande har restriktioner for skovhugst eller krav om genplantning.

- Likviditet – Skove er ikke lette at sælge hurtigt, og der kan være lange transaktionsprocesser, særligt hvis jorden har miljørestriktioner.

- Uforudsigelig prisudvikling – Træpriser kan svinge afhængigt af den globale økonomi og markedets efterspørgsel.

Eksempler på skovinvesteringer i Danmark og globalt

Skovinvestering findes i mange former, fra direkte ejerskab af danske skove til investering i store internationale skovbrug.

Danmark:

- Danske skovfonde – Nogle pensionskasser og investeringsselskaber tilbyder skovfonde, hvor private investorer kan investere i dansk skovdrift.

- Statslige initiativer – Danmark har øget fokus på skovrejsning og bæredygtigt skovbrug som en del af klimamålene.

Globalt:

- Skandinavien – Sverige og Finland har store skovområder med bæredygtig skovdrift og høj eksport af træprodukter.

- Brasilien og Chile – Tropiske skove tilbyder hurtigere vækst, men er også mere udsatte for miljømæssige udfordringer og reguleringer.

- USA og Canada – Nordamerika har store, kommercielle skovområder med veludviklede investeringsmarkeder.

Hvordan investerer man? Direkte ejerskab vs. fonde

Investorer kan få eksponering mod skovbrug på flere måder, afhængigt af deres kapital, risikovillighed og investeringshorisont.

1. Direkte ejerskab af skov

Investering i en skovparcel giver investoren fuld kontrol over ejendommen, herunder valg af træsorter, hugstplaner og evt. salg af CO₂-kreditter. Direkte ejerskab kræver dog kapital, løbende vedligeholdelse og kendskab til skovforvaltning.

Fordele:

- Fuldt ejerskab og kontrol.

- Mulighed for personlig brug af ejendommen (jagt, rekreation).

- Direkte adgang til indtægter fra træhugst og CO₂-kreditter.

Ulemper:

- Høj startkapital.

- Kræver løbende vedligeholdelse og administration.

- Lav likviditet – svært at sælge hurtigt.

2. Skovfonde og investeringsselskaber

For investorer, der ikke ønsker direkte ejerskab, er investering i skovfonde en attraktiv mulighed. Disse fonde ejer og forvalter skovarealer på vegne af investorer og udbetaler afkast fra træhugst og andre indtægtskilder.

Fordele:

- Lavere adgangsbarriere end direkte ejerskab.

- Professionel forvaltning af skovressourcer.

- Diversificering gennem investering i flere skovområder.

Ulemper:

- Ingen direkte ejerskab eller kontrol.

- Afkast afhænger af fondens forvaltningsstrategi.

- Administrationsgebyrer kan reducere nettoafkastet.

Konklusion

Investering i skov er en attraktiv mulighed for langsigtede investorer, der ønsker et bæredygtigt aktiv med stabilt afkast. Selvom der er risici forbundet med naturkatastrofer og markedsforhold, har skove vist sig at være en solid investeringsklasse med lav korrelation til aktiemarkedet.

For private investorer kan skovfonde være en mere tilgængelig løsning, mens større investorer kan overveje direkte ejerskab for at maksimere kontrol og afkast.

Strategier for alternative investeringer

At investere i alternative aktiver kræver en anderledes tilgang end traditionelle investeringer i aktier og obligationer. Alternative investeringer er ofte mere illikvide, komplekse og kræver en længere tidshorisont. Derfor er det afgørende at have en gennemtænkt strategi for at opbygge en portefølje, der balancerer risiko og afkast.